Descubre los artículos, novedades y manuales de uso de nuestro ERP

-

Novedades

-

-

-

- Novedades versión 5.0.2212 (Diciembre 2022)

- Novedades versión 5.0.2211 (Noviembre 2022)

- Novedades versión 5.0.2210 (Octubre 2022)

- Novedades versión 5.0.2209 (Septiembre 2022)

- Novedades versión 5.0.2206 (Junio 2022)

- Novedades versión 5.0.2204 (Abril 2022)

- Novedades versión 5.0.2203 (Marzo 2022)

- Novedades versión 5.0.2202 (Febrero 2022)

- Novedades versión 5.0.2201 (Enero 2022)

-

- Novedades versión 5.0.2012 (Diciembre 2020)

- Novedades versión 5.0.2011 (Noviembre 2020)

- Novedades versión 5.0.2010 (Octubre 2020)

- Novedades versión 5.0.2005 (Mayo 2020)

- Novedades versión 5.0.2004 (Abril 2020)

- Novedades versión 5.0.2003 (Marzo 2020)

- Novedades versión 5.0.2002 (Febrero 2020)

- Novedades versión 5.0.2001 (Enero 2020)

-

- Fabricación (Demostración en versión 4)

- Formación de calendarios laborales

- Formación de partes de trabajo

- Formación de proyectos y contratos de mantenimiento

- Vídeo de autofiltros

- Vídeo de envío de facturas por e-mail

- Vídeo de importación de datos V4

- Vídeo de incorporación de archivos

- Vídeo de incorporación de imágenes

- Vídeo de la configuración de la seguridad

- Vídeo de la gestión de archivos de servidor

- Vídeo de traspaso de cartera

- Vídeo de trazabilidad

- Vídeo del diseño de listados

- Vídeo del generador de expresiones

-

- Novedades TPV versión 5.2510 (Octubre 2025)

- Novedades TPV versión 4.2501 (Enero 2025)

- Novedades TPV versión 4.2403 (Marzo 2024)

- Novedades TPV versión 4.2401 (Enero 2024)

- Novedades TPV versión 4.2304 (Abril 2023)

- Novedades TPV versión 4.2302 (Febrero 2023)

-

- Novedades TPV versión 4.11.1905 (Mayo 2019)

- Novedades TPV versión 4.11.1804 (Abril 2018)

- Novedades TPV versión 4.11.1705 (Julio 2017)

- Novedades TPV versión 4.11.1701 (Enero 2017)

- Novedades TPV versión 4.11.5606 (Mayo 2015)

- Novedades TPV versión 4.11.5249 (Junio 2014)

- Novedades TPV versión 4.11.5214 (Abril 2014)

- Novedades TPV versión 4.11.5135 (Enero 2014)

- Novedades TPV versión 4.11.5015 (Septiembre 2013)

- Novedades TPV versión 4.11.4834 (Abril 2013)

- Novedades TPV versión 4.11.4665 (Octubre 2012)

- Novedades TPV versión 4.11.4637 (Septiembre 2012)

- Novedades TPV versión 4.11.4405.18651 (Enero 2012)

- Novedades TPV versión 2.11.3692.31827

- Novedades TPV versión 2.11.3569.21216

- Novedades TPV versión 2.11.3463.19228

- Mostrar todos los artículos ( 1 ) Contraer artículos

-

-

Introducción

-

Ventas

- Prioridad de precios de venta

- Grupos de tarifas

- Clientes potenciales

- Anticipos de clientes

- Consulta de riesgo del cliente

- Certificaciones

- Factura proforma

-

- Ofertas a clientes detalladas y agrupadas

- Pedidos de clientes detallados y agrupados

- Pedidos pendientes de entregar agrupados

- Situaciones de cierre pedidos de clientes

- Albaranes de venta detallados y agrupados

- Informe de facturas a clientes

- Informe de ventas de punto verde

- Análisis de las ventas agrupadas

- Análisis del beneficio de las ventas agrupadas

- Comparativa de ventas acumuladas por periodos y años

- Comparativa de ventas de artículos por periodos y años

- Comparativa de ventas del mes y año con el año anterior

- Comparativa facturación de ventas agrupadas por mes/año

- Histórico de clientes detallado

- Histórico de clientes resumido

- Histórico de clientes resumido por artículo

- Histórico económico de clientes detallado

- Informe ABC de la facturación de clientes

- Informe control de riesgo de clientes

- Informe control de riesgo de clientes para aseguradoras

- Objetivos de ventas de los clientes

- Políticas comerciales y tarifas de clientes

- Mostrar todos los artículos ( 7 ) Contraer artículos

-

Compras

-

- Ofertas de proveedores detalladas y agrupadas

- Pedidos a proveedores detallados y agrupados

- Pedidos pendientes de recibir agrupados

- Situaciones de cierre pedidos a proveedores

- Albaranes de compra detallados y agrupados

- Informe de facturas de proveedores

- Análisis de las compras agrupadas

- Comparativa de compras acumuladas por periodos y años

- Comparativa de compras del mes y año con el año anterior

- Comparativa facturación de compras agrupadas por mes/año

- Histórico de proveedores detallado

- Histórico de proveedores resumido

- Histórico de proveedores resumido por artículo

- Histórico económico de proveedores detallado

- Informe ABC de la facturación de proveedores

- Tarifas de proveedores

- Mostrar todos los artículos ( 1 ) Contraer artículos

-

-

Documentos

-

Administración

-

Tesorería

-

Comercial

-

Almacenes

- Gestión logística

- Control de ubicaciones

- Trazabilidad de artículos

- Distribución logística

- Expediciones

- Lista de materiales

- Advertencias de stock

- Generar códigos de barras

- Artículos con cálculo por dimensiones

-

- Entradas no estándar detalladas y agrupadas

- Entradas no estándar resumidas y agrupadas

- Entregas de traspaso entre almacenes detalladas y agrupadas

- Previsiones de traspaso entre almacenes detalladas y agrupadas

- Salidas no estándar detalladas y agrupadas

- Salidas no estándar resumidas y agrupadas

- Desglose completo de componentes de fabricación

- Disponibilidad de artículos en almacenes

- Necesidades de artículos en almacenes

- Consulta de stock y costes a una fecha

- Informe ABC de los movimientos de artículos

- Movimientos de artículos mostrando información logística

- Movimientos físicos por artículo

- Movimientos físicos por artículo y precio

- Movimientos físicos y ajustes de almacén/artículo

- Reservas y en camino de artículos

- Rotación de artículos

- Mostrar todos los artículos ( 2 ) Contraer artículos

-

Fabricación

-

Servicios

-

Contabilidad

- Contabilización de asientos

- Configuración del módulo contable

- Plan de cuentas contables

- Periodos y ejercicios fiscales

- Diarios y borradores contables

- Extractos contables

- Saldos contables del ejercicio

- Presentación de esquema de cuentas

- Importar plan y esquema de cuentas

- Importación de asientos contables

- Exportación a otras contabilidades

- Grupos contables

- Prioridad de cuentas al contabilizar facturas

- Contabilizar asientos resumen

- Asistente de parametrización contable

- Parámetros de contabilidad

- Mostrar todos los artículos ( 1 ) Contraer artículos

-

Calidad

-

Recursos Humanos

-

Puntos de venta

-

Informes e históricos

-

- Ofertas a clientes detalladas y agrupadas

- Pedidos de clientes detallados y agrupados

- Pedidos pendientes de entregar agrupados

- Situaciones de cierre pedidos de clientes

- Albaranes de venta detallados y agrupados

- Informe de facturas a clientes

- Informe de ventas de punto verde

- Análisis de las ventas agrupadas

- Análisis del beneficio de las ventas agrupadas

- Comparativa de ventas acumuladas por periodos y años

- Comparativa de ventas de artículos por periodos y años

- Comparativa de ventas del mes y año con el año anterior

- Comparativa facturación de ventas agrupadas por mes/año

- Histórico de clientes detallado

- Histórico de clientes resumido

- Histórico de clientes resumido por artículo

- Histórico económico de clientes detallado

- Informe ABC de la facturación de clientes

- Informe control de riesgo de clientes

- Informe control de riesgo de clientes para aseguradoras

- Objetivos de ventas de los clientes

- Políticas comerciales y tarifas de clientes

- Mostrar todos los artículos ( 7 ) Contraer artículos

-

- Ofertas de proveedores detalladas y agrupadas

- Pedidos a proveedores detallados y agrupados

- Pedidos pendientes de recibir agrupados

- Situaciones de cierre pedidos a proveedores

- Albaranes de compra detallados y agrupados

- Informe de facturas de proveedores

- Análisis de las compras agrupadas

- Comparativa de compras acumuladas por periodos y años

- Comparativa de compras del mes y año con el año anterior

- Comparativa facturación de compras agrupadas por mes/año

- Histórico de proveedores detallado

- Histórico de proveedores resumido

- Histórico de proveedores resumido por artículo

- Histórico económico de proveedores detallado

- Informe ABC de la facturación de proveedores

- Tarifas de proveedores

- Mostrar todos los artículos ( 1 ) Contraer artículos

-

- Entradas no estándar detalladas y agrupadas

- Entradas no estándar resumidas y agrupadas

- Entregas de traspaso entre almacenes detalladas y agrupadas

- Previsiones de traspaso entre almacenes detalladas y agrupadas

- Salidas no estándar detalladas y agrupadas

- Salidas no estándar resumidas y agrupadas

- Desglose completo de componentes de fabricación

- Disponibilidad de artículos en almacenes

- Necesidades de artículos en almacenes

- Consulta de stock y costes a una fecha

- Informe ABC de los movimientos de artículos

- Movimientos de artículos mostrando información logística

- Movimientos físicos por artículo

- Movimientos físicos por artículo y precio

- Movimientos físicos y ajustes de almacén/artículo

- Reservas y en camino de artículos

- Rotación de artículos

- Mostrar todos los artículos ( 2 ) Contraer artículos

-

-

Herramientas

-

Seguridad

-

Configuración

-

Funcionalidad local

-

-

TPV

-

CDP

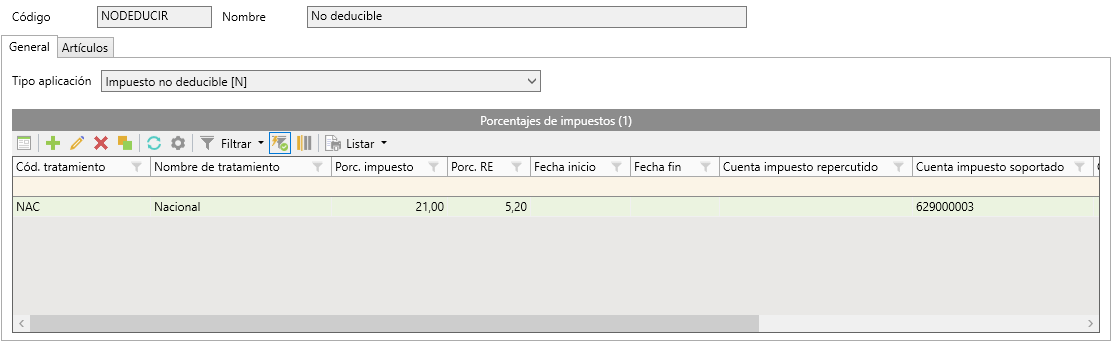

Impuestos no deducibles

La legislación fiscal puede establecer que sólo los gastos estrictamente necesarios para generar ingresos pueden deducirse, no pudiendo deducirse los gastos que no están directamente relacionados con la actividad económica. Por lo tanto, los gastos no deducibles son aquellos que, aunque se registran contablemente en una empresa, dichos importes no pueden restarse de la base imponible al calcular impuestos, es decir, no reducen la carga fiscal del contribuyente.

En la aplicación para identificar las bases imponibles correspondientes a los gastos no deducibles, así como a los impuestos no deducibles, se debe configurar el tipo de impuesto y porcentaje, para ello en la tabla de Tipos de impuestos se debe indicar el tipo de aplicación como «Impuesto no deducible» para utilizar ese impuesto en este tipo de gastos. Además, en la tabla de Porcentajes de impuestos deberemos indicar los porcentajes correspondientes a dicho impuesto, así como las cuentas contables para contabilizar los importes de los impuestos, aunque se pueden dejar vacías las cuentas contables y entonces se contabilizarán utilizando la cuenta del gasto.

En el siguiente ejemplo se registra una factura de compras correspondiente a una factura de combustible, de la cual solo vamos a poder desgravarnos el 50% de dicha factura, es decir, del importe total de 133,10€ solo podemos desgravarnos la mitad.

Una vez registrada la factura, cuando se contabiliza se generan los apuntes contables correspondientes, aunque el impuesto correspondiente se incluye en un apunte contable identificado como tipo de impuesto «No deducible» y en la cuenta contable especificada, o en su defecto en la cuenta correspondiente al gasto.