Descubre los artículos, novedades y manuales de uso de nuestro ERP

-

Novedades

-

-

-

- Novedades versión 5.0.2212 (Diciembre 2022)

- Novedades versión 5.0.2211 (Noviembre 2022)

- Novedades versión 5.0.2210 (Octubre 2022)

- Novedades versión 5.0.2209 (Septiembre 2022)

- Novedades versión 5.0.2206 (Junio 2022)

- Novedades versión 5.0.2204 (Abril 2022)

- Novedades versión 5.0.2203 (Marzo 2022)

- Novedades versión 5.0.2202 (Febrero 2022)

- Novedades versión 5.0.2201 (Enero 2022)

-

- Novedades versión 5.0.2012 (Diciembre 2020)

- Novedades versión 5.0.2011 (Noviembre 2020)

- Novedades versión 5.0.2010 (Octubre 2020)

- Novedades versión 5.0.2005 (Mayo 2020)

- Novedades versión 5.0.2004 (Abril 2020)

- Novedades versión 5.0.2003 (Marzo 2020)

- Novedades versión 5.0.2002 (Febrero 2020)

- Novedades versión 5.0.2001 (Enero 2020)

-

- Fabricación (Demostración en versión 4)

- Formación de calendarios laborales

- Formación de partes de trabajo

- Formación de proyectos y contratos de mantenimiento

- Vídeo de autofiltros

- Vídeo de envío de facturas por e-mail

- Vídeo de importación de datos V4

- Vídeo de incorporación de archivos

- Vídeo de incorporación de imágenes

- Vídeo de la configuración de la seguridad

- Vídeo de la gestión de archivos de servidor

- Vídeo de traspaso de cartera

- Vídeo de trazabilidad

- Vídeo del diseño de listados

- Vídeo del generador de expresiones

-

- Novedades TPV versión 5.2604 (Abril 2026)

- Novedades TPV versión 5.2510 (Octubre 2025)

- Novedades TPV versión 4.2501 (Enero 2025)

- Novedades TPV versión 4.2403 (Marzo 2024)

- Novedades TPV versión 4.2401 (Enero 2024)

-

- Novedades TPV versión 4.2304 (Abril 2023)

- Novedades TPV versión 4.2302 (Febrero 2023)

- Novedades TPV versión 4.11.1905 (Mayo 2019)

- Novedades TPV versión 4.11.1804 (Abril 2018)

- Novedades TPV versión 4.11.1705 (Julio 2017)

- Novedades TPV versión 4.11.1701 (Enero 2017)

- Novedades TPV versión 4.11.5606 (Mayo 2015)

- Novedades TPV versión 4.11.5249 (Junio 2014)

- Novedades TPV versión 4.11.5214 (Abril 2014)

- Novedades TPV versión 4.11.5135 (Enero 2014)

- Novedades TPV versión 4.11.5015 (Septiembre 2013)

- Novedades TPV versión 4.11.4834 (Abril 2013)

- Novedades TPV versión 4.11.4665 (Octubre 2012)

- Novedades TPV versión 4.11.4637 (Septiembre 2012)

- Novedades TPV versión 4.11.4405.18651 (Enero 2012)

- Novedades TPV versión 2.11.3692.31827

- Novedades TPV versión 2.11.3569.21216

- Novedades TPV versión 2.11.3463.19228

- Mostrar todos los artículos ( 3 ) Contraer artículos

-

-

Introducción

-

Ventas

- Prioridad de precios de venta

- Grupos de tarifas

- Clientes potenciales

- Anticipos de clientes

- Consulta de riesgo del cliente

- Certificaciones

- Factura proforma

- Entregas de artículos

- Tarifas de transporte

-

- Ofertas a clientes detalladas y agrupadas

- Pedidos de clientes detallados y agrupados

- Pedidos pendientes de entregar agrupados

- Situaciones de cierre pedidos de clientes

- Albaranes de venta detallados y agrupados

- Informe de facturas a clientes

- Informe de ventas de punto verde

- Análisis de las ventas agrupadas

- Análisis del beneficio de las ventas agrupadas

- Comparativa de ventas acumuladas por periodos y años

- Comparativa de ventas de artículos por periodos y años

- Comparativa de ventas del mes y año con el año anterior

- Comparativa facturación de ventas agrupadas por mes/año

- Histórico de clientes detallado

- Histórico de clientes resumido

- Histórico de clientes resumido por artículo

- Histórico económico de clientes detallado

- Informe ABC de la facturación de clientes

- Informe control de riesgo de clientes

- Informe control de riesgo de clientes para aseguradoras

- Objetivos de ventas de los clientes

- Políticas comerciales y tarifas de clientes

- Mostrar todos los artículos ( 7 ) Contraer artículos

-

Compras

-

- Ofertas de proveedores detalladas y agrupadas

- Pedidos a proveedores detallados y agrupados

- Pedidos pendientes de recibir agrupados

- Situaciones de cierre pedidos a proveedores

- Albaranes de compra detallados y agrupados

- Informe de facturas de proveedores

- Análisis de las compras agrupadas

- Comparativa de compras acumuladas por periodos y años

- Comparativa de compras del mes y año con el año anterior

- Comparativa facturación de compras agrupadas por mes/año

- Histórico de proveedores detallado

- Histórico de proveedores resumido

- Histórico de proveedores resumido por artículo

- Histórico económico de proveedores detallado

- Informe ABC de la facturación de proveedores

- Tarifas de proveedores

- Mostrar todos los artículos ( 1 ) Contraer artículos

-

-

Documentos

-

Administración

-

Tesorería

-

Comercial

-

Almacenes

- Gestión logística

- Control de ubicaciones

- Lista de materiales

- Trazabilidad de artículos

- Distribución logística

- Entregas de artículos

- Expediciones

- Tarifas de transporte

- Advertencias de stock

- Artículos con cálculo por dimensiones

- Generar códigos de barras

-

- Entradas no estándar detalladas y agrupadas

- Entradas no estándar resumidas y agrupadas

- Entregas de traspaso entre almacenes detalladas y agrupadas

- Previsiones de traspaso entre almacenes detalladas y agrupadas

- Salidas no estándar detalladas y agrupadas

- Salidas no estándar resumidas y agrupadas

- Desglose completo de componentes de fabricación

- Disponibilidad de artículos en almacenes

- Necesidades de artículos en almacenes

- Consulta de stock y costes a una fecha

- Informe ABC de los movimientos de artículos

- Movimientos de artículos mostrando información logística

- Movimientos físicos por artículo

- Movimientos físicos por artículo y precio

- Movimientos físicos y ajustes de almacén/artículo

- Reservas y en camino de artículos

- Rotación de artículos

- Mostrar todos los artículos ( 2 ) Contraer artículos

-

Fabricación

-

Servicios

-

Contabilidad

- Contabilización de asientos

- Configuración del módulo contable

- Plan de cuentas contables

- Periodos y ejercicios fiscales

- Diarios y borradores contables

- Extractos contables

- Saldos contables del ejercicio

- Presentación de esquema de cuentas

- Importar plan y esquema de cuentas

- Importación de asientos contables

- Exportación a otras contabilidades

- Grupos contables

- Prioridad de cuentas al contabilizar facturas

- Contabilizar asientos resumen

- Asistente de parametrización contable

- Parámetros de contabilidad

- Mostrar todos los artículos ( 1 ) Contraer artículos

-

Calidad

-

Recursos Humanos

-

Puntos de venta

-

Informes e históricos

-

- Ofertas a clientes detalladas y agrupadas

- Pedidos de clientes detallados y agrupados

- Pedidos pendientes de entregar agrupados

- Situaciones de cierre pedidos de clientes

- Albaranes de venta detallados y agrupados

- Informe de facturas a clientes

- Informe de ventas de punto verde

- Análisis de las ventas agrupadas

- Análisis del beneficio de las ventas agrupadas

- Comparativa de ventas acumuladas por periodos y años

- Comparativa de ventas de artículos por periodos y años

- Comparativa de ventas del mes y año con el año anterior

- Comparativa facturación de ventas agrupadas por mes/año

- Histórico de clientes detallado

- Histórico de clientes resumido

- Histórico de clientes resumido por artículo

- Histórico económico de clientes detallado

- Informe ABC de la facturación de clientes

- Informe control de riesgo de clientes

- Informe control de riesgo de clientes para aseguradoras

- Objetivos de ventas de los clientes

- Políticas comerciales y tarifas de clientes

- Mostrar todos los artículos ( 7 ) Contraer artículos

-

- Ofertas de proveedores detalladas y agrupadas

- Pedidos a proveedores detallados y agrupados

- Pedidos pendientes de recibir agrupados

- Situaciones de cierre pedidos a proveedores

- Albaranes de compra detallados y agrupados

- Informe de facturas de proveedores

- Análisis de las compras agrupadas

- Comparativa de compras acumuladas por periodos y años

- Comparativa de compras del mes y año con el año anterior

- Comparativa facturación de compras agrupadas por mes/año

- Histórico de proveedores detallado

- Histórico de proveedores resumido

- Histórico de proveedores resumido por artículo

- Histórico económico de proveedores detallado

- Informe ABC de la facturación de proveedores

- Tarifas de proveedores

- Mostrar todos los artículos ( 1 ) Contraer artículos

-

- Entradas no estándar detalladas y agrupadas

- Entradas no estándar resumidas y agrupadas

- Entregas de traspaso entre almacenes detalladas y agrupadas

- Previsiones de traspaso entre almacenes detalladas y agrupadas

- Salidas no estándar detalladas y agrupadas

- Salidas no estándar resumidas y agrupadas

- Desglose completo de componentes de fabricación

- Disponibilidad de artículos en almacenes

- Necesidades de artículos en almacenes

- Consulta de stock y costes a una fecha

- Informe ABC de los movimientos de artículos

- Movimientos de artículos mostrando información logística

- Movimientos físicos por artículo

- Movimientos físicos por artículo y precio

- Movimientos físicos y ajustes de almacén/artículo

- Reservas y en camino de artículos

- Rotación de artículos

- Mostrar todos los artículos ( 2 ) Contraer artículos

-

-

Herramientas

-

Seguridad

-

Configuración

-

Funcionalidad local

-

-

TPV

-

CDP

Importación con aduana (DUA)

Las importaciones son las adquisiciones de bienes que forman parte del comercio internacional a países considerados como terceros, es decir, aquellos países que están fuera del territorio del sistema común del IVA, también están incluidos como importaciones las adquisiciones que vienen de Canarias, Ceuta y Melilla. Los bienes que entran en nuestro territorio por esta vía son gravados en la aduana.

La particularidad que tienen las importaciones es que no registra el IVA a través del cargo en la factura del proveedor, sino que se abona en la aduana al tiempo de solicitar el despacho.

El IVA normalmente lo paga el agente de aduanas o transitario por cuenta del importador, a quien se le carga junto con los derechos del arancel, sus propios honorarios y el IVA correspondiente a estos.

Con lo que cuando hay una importación recibiremos tres documentos:

- Factura del proveedor: esta factura de compra nos vendrá sin IVA.

- Factura del agente de aduanas: el agente nos va a cobrar por sus servicios unos honorarios, los derechos arancelarios y el IVA correspondiente a la importación. Los conceptos que suelen venir en su factura serán:

- Honorarios servicios prestados

- Derechos arancelarios (dependiendo de la importación)

- IVA de la importación

- IVA de los derechos arancelarios

- IVA de los honorarios del agente

- Documento Único Administrativo (DUA): es el documento por el que el agente de aduanas abona al Estado el IVA soportado.

Ejemplo de importación

Compramos a una empresa de EEUU mercancía por un importe de 303,00$, esta mercancía debe pasar por la Aduana, con lo que contratamos a un agente de aduanas para el paso de la mercancía y recibimos la siguiente documentación: una factura del proveedor, una factura del agente de aduanas y la factura de aduana (DUA).

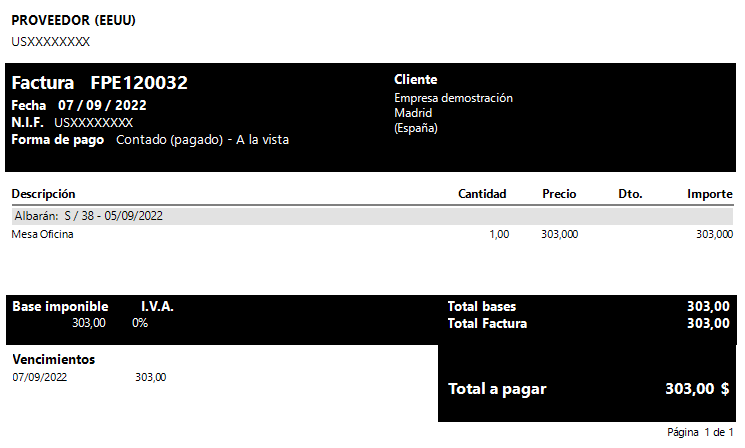

Factura del proveedor

La factura del proveedor que recibimos es de 303,00 $.

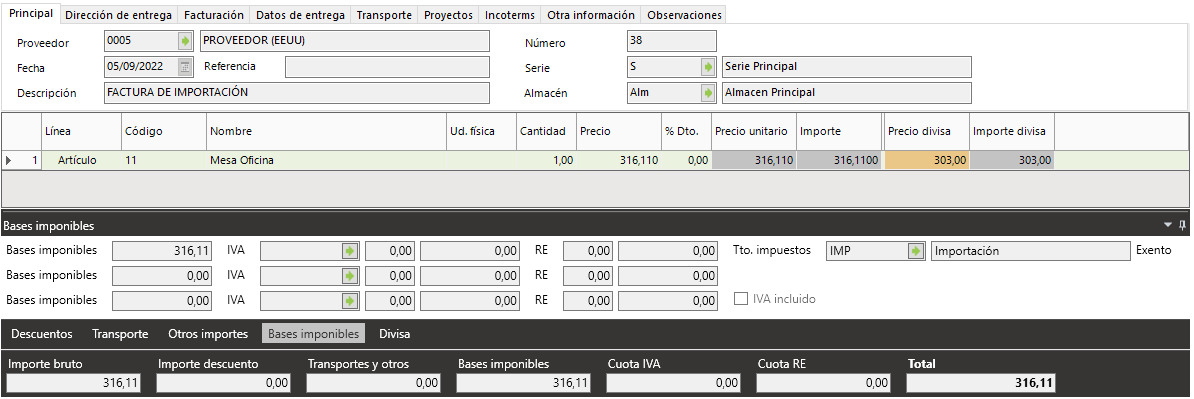

En la aplicación registraremos la nota de compra y factura correspondiente a la importación de la siguiente manera:

Este sería el albarán de la mercancía y sólo habría que registrar la factura, teniendo en cuenta que debemos tener creado un tratamiento de impuesto para «Importación». Para más información consulte la documentación de Tratamientos de impuestos y si dispone de la contabilidad de Aliquo consulte Tratamiento de impuestos para España.

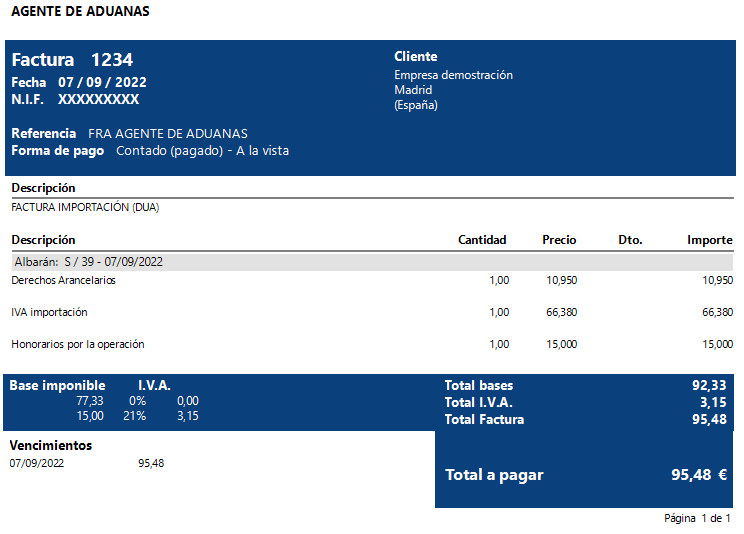

Factura del agente de aduana

Los conceptos de la factura del Agente de Aduana serían: honorarios por la operación, los derechos arancelarios y el IVA de la mercancía. El IVA que aparece en la factura es el de los honorarios por la operación, ya que los otros dos conceptos serían exentos al considerarse suplidos.

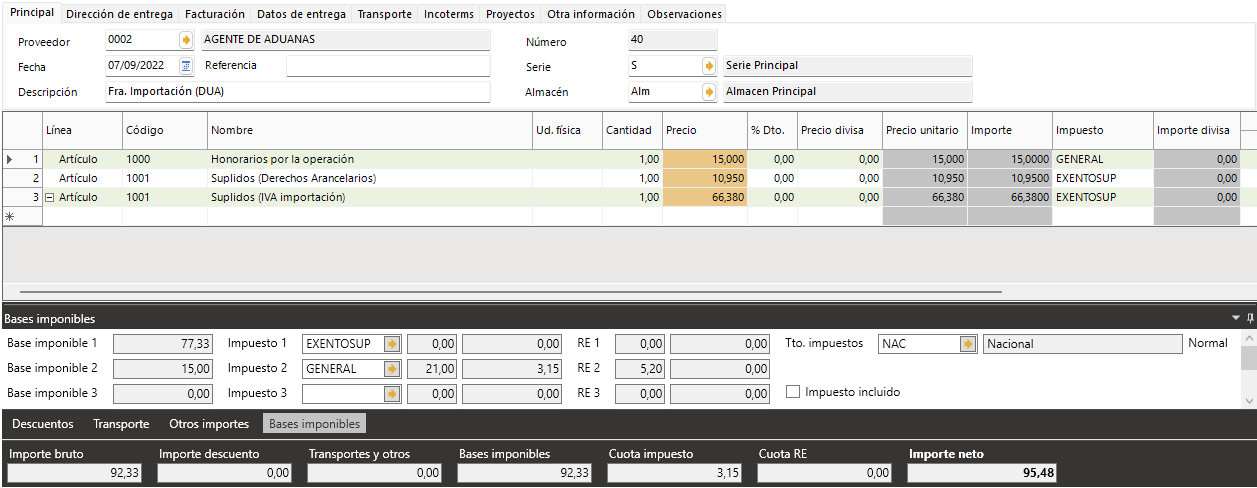

En la aplicación registraremos la nota de compra y factura de la siguiente manera:

Este sería el albarán con los conceptos y sólo habría que registrar la factura. En este caso hemos creado artículos no inventariables, un artículo para los honorarios del Agente de Aduana y otro artículo para los suplidos correspondientes a los otros dos conceptos que aparecen, en ambos artículos habría que indicar las cuentas correspondientes a los conceptos.

Otra forma de registrarlo sería hacer una factura de servicios correspondiente a los honorarios y en otros importes utilizar un código para suplidos, indicando en el nombre de otros importes el concepto «Derechos Arancelarios» y el «IVA de la importación» que están exentos de IVA.

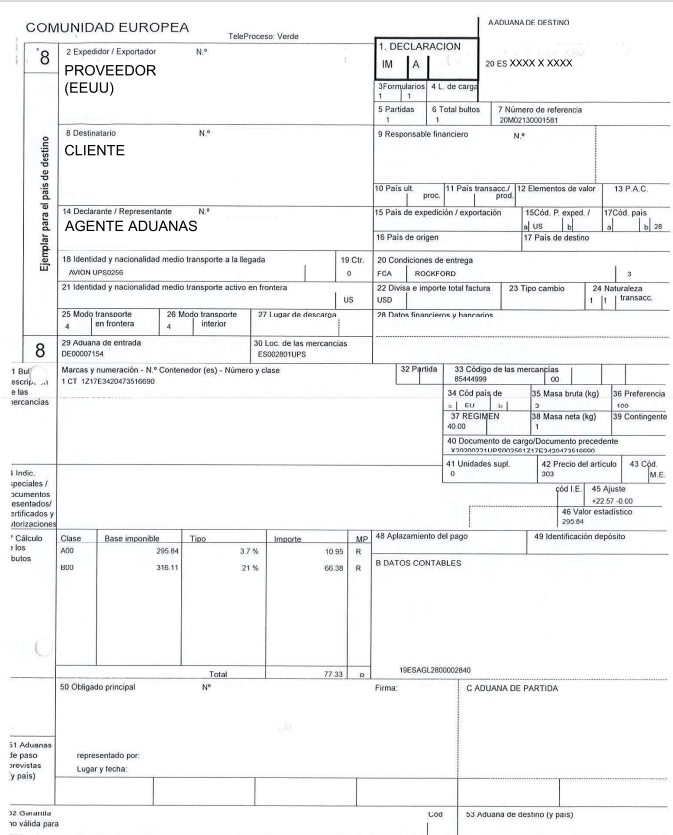

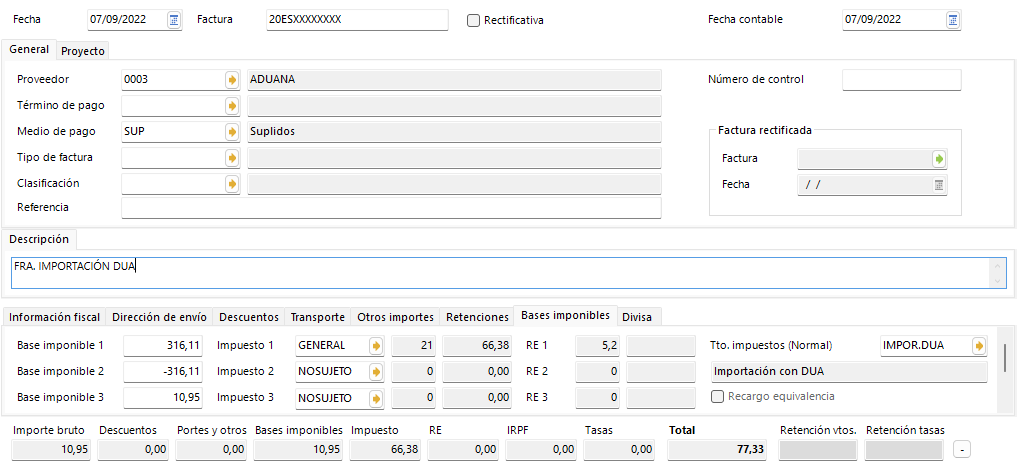

Factura de aduana

Esta factura nos la tiene que proporcionar el agente de aduana.

En la aplicación registraremos la factura de aduana como una factura de servicios usando un medio de pago específico para liquidar suplidos, ya que realmente debemos el importe de la aduana al Agente de Aduanas, con lo que esta factura no estaría pendiente de pago.

En la pestaña de Información fiscal se deber usar la opción Editar para incluir el nombre, país y NIF del proveedor correspondiente a la factura de importación.

En la factura utilizaremos un tratamiento de impuesto para «Importación DUA», los tipos de impuestos correspondientes a los impuestos de los productos y un tipo de impuesto no sujeto para restar la base imponible e incluir aranceles. Para más información consulte la documentación de Tratamientos de impuestos y si dispone de la contabilidad de Aliquo consulte Tratamiento de impuestos para España.

Una vez registrada la factura, se unificarán las bases imponibles de tipo NOSUJETO como se puede ver en la siguiente imagen:

Realizando estos pasos, habríamos completado el registro en la aplicación de todos los documentos y facturas derivadas de una importación con aduana.